Что Вы не знаете о погашении ипотеки

Погашение ипотеки

Содержание

Снизить расходы семьи по ипотечному кредитованию, улучшить платежеспособность поможет ряд шагов. Среди них — изучение собственных возможностей и возврат кредита до установленного банком срока.

Погашаем кредит собственными силами: выбираем оптимальный способ

При оформлении кредита получателя интересует, как правило, сумма, процент банку и срок, на который предоставляется займ. А в какой взаимосвязи находятся параметры, ускользает из поля зрения. И напрасно: необходимо знать, что длительное кредитование уменьшает ежемесячные платежи, но увеличивает итоговую переплату по кредиту, поскольку проценты уплачиваются дольше, а долг перед банком сокращается медленно.

Чтобы определиться, как лучше и правильно погашать ипотеку до установленного срока, для начала изучим собственный финансовый потенциал. От заемщика требуется дисциплинированность. Просрочка в несколько дней повлечет за собой пеню, а невнесение очередного платежа — штрафные санкции. При этом банки для задолжавших практикуют такой порядок погашения: сначала штрафы и пени, а затем — основной долг. Даже небольшое опоздание с уплатой приведет к финансовым потерям, которые заемщик возмещает из своего «кармана».

Подобрать оптимальный график расчетов с банком поможет сотрудник кредитного отдела. Разработайте совместно несколько графиков погашения и выберите удобный, чтобы потом планировать личные расходы. Кроме того, процедура оформления может сопровождаться сопутствующими услугами: страхование недвижимости, жизни и здоровья заемщика, оценка залога. В целях экономии, предварительно выясняют их стоимость.

Виды кредитных платежей

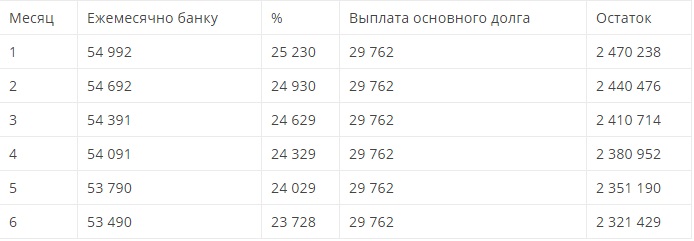

Для принятия стратегии заблаговременного погашения ипотеки, устанавливают разновидность графика платежей, который использует банк-кредитор. Это может быть аннуитетный график, который предусматривает ежемесячное внесение одинаковой суммы. Вносимый платеж состоит из 2-х неравных частей: долга и начисленных процентов. Соотношение между ними меняется по мере срока пользования кредитом: сначала преобладают проценты кредитору, а суммы в погашение основного долга растут к окончанию кредитного периода.

Например, график аннуитета за 1-е полугодие для ипотеки в 2,5 млн. руб. под 11,99% годовых на 7 лет будет выглядеть так.

Дифференцированный график более «справедливый»: проценты начисляются на остаток задолженности. Поэтому в начале срока приходится вносить крупные суммы, но по мере пользования кредитом, платежи уменьшаются. Покажем это на примере, при тех же условиях кредитования.Сумма уплаченных процентов за 7-летний период составит 1205950,94 руб.

Какие виды и способы погашения ипотеки будут использоваться — зависит от внутренних правил банка. Очевидно, что аннуитет выгоден при невысоких доходах и для понимания заемщика выглядит проще: каждый месяц вносится одинаковый платеж. Но проценты в нем начисляются на первоначальный долг, что в итоге сопровождается высокой переплатой. Проценты банку за те же 7 лет составят уже 1072 275 руб.

Дифференцированный способ эффективен для заемщиков с высокой платежеспособностью. В первые месяцы суммы для оплаты будут значительные, с постепенным уменьшением к концу срока пользования займом. Но при досрочной выплате возникает реальная возможность сэкономить: внесенный платеж уменьшает «тело» кредита и проценты за пользование.

Предположим, заемщик после шести месяцев пользования ипотекой изыскал возможность уплатить дополнительно 300000 руб. Тогда платежи во втором полугодии при дифференцированной уплате будут выглядеть так.

Внесенная сумма сокращает период кредитования до 74 месяцев, а проценты уменьшаются до 849879 руб.

Подводные камни. Гасим ипотеку досрочно правильно

Гражданский кодекс в ст. 810 закрепляет право заемщика на возврат займа до установленного кредитным соглашением срока. Но «свободные» несколько тысяч рублей, вдруг появившиеся в семейном бюджете и направленные на уплату кредита, вряд ли можно назвать обдуманной тратой. Как правильно гасить ипотеку досрочно?

Решение в пользу досрочной выплаты принимают, если ожидается стабильное улучшение финансового состояния семьи за счет бизнеса, получения высокооплачиваемой должности, приработков или пересмотра расходов.

Как правильно досрочно погашать ипотеку, расскажем пошагово:

- письменно уведомляем банк о предстоящем досрочном погашении не менее чем за 30-ть дней до уплаты;

- обращаемся в кредитный отдел с предложением пересмотра графика внесения платежей;

- вносим изменения в договор кредитования за подписью кредитозаемщика и банка.

Досрочное погашение ипотечного кредита должник вправе осуществить частично или полностью.

Стоит ли досрочно погашать ипотеку

Со своей стороны банк не приветствует досрочный возврат кредитного долга, ведь он планировал получать проценты на протяжении периода, указанного в договоре, и это его доход. Перечислим возможные препятствия со стороны банковской структуры:

- применяется только аннуитетный способ погашения ипотеки;

- установлен мораторий на некоторый период на досрочную выплату. Это срок, на протяжении которого заемщик обязуется пользоваться кредитом и не имеет права возвращать его досрочно;

- установлена минимальная сумма досрочного погашения, исходя из интересов банка-кредитора;

- предусмотрена комиссия за досрочный возврат, если договор ипотеки был заключен до 2011 года. Условия, касающиеся штрафов или неустоек при досрочной выплате кредита, считаются ничтожными после изменений, внесенных в Гражданский кодекс.

Решение о выплате ипотеки до установленного срока принимается заемщиком самостоятельно, и закон находится на его стороне. Но кредитор может по каким-то причинам уклоняться от досрочного погашения займа, тогда споры решаются в процессе переговоров или через суд.

Досрочное погашение ипотеки материнским капиталом

Материнский (семейный) капитал предназначен для улучшения условий проживания семей, имеющих двух и более несовершеннолетних детей. В 2018-м по программе выплачивается 453026 руб. Для использования помощи государства, заемщику необходимо:

- письменно поставить в известность банк о досрочном погашении ипотеки или ее части семейным капиталом;

- получить справку у банка-кредитора об оставшейся сумме долга;

- обратиться в Пенсионный фонд с документами и справкой банка за государственным сертификатом на материнский капитал.

Срок рассмотрения документов заявителя и принятие решения в пенсионном фонде — 30 дней. Еще столько же потребуется времени, чтобы фонд перечислил деньги банку. При этом необходимо знать, что средства семейного капитала на погашение займа или его части, а также процентов используются единовременно.

После этого банк обязан внести изменения в график платежей. По желанию заемщика может быть уменьшена ежемесячная сумма или сокращены сроки кредитования.

Частичное досрочное погашение ипотеки

Действующее законодательство определяет право заемщика на досрочное погашение ипотеки, в том числе частичное. Порядок действий для заемщика такой же:

- соблюсти сроки уведомления кредитующего банка;

- внести изменения в платежный график и кредитное соглашение.

За консультацией, как лучше и выгодней погасить ипотеку досрочно, обращаются к сотруднику банка.

Рефинансирование кредита

Многих интересует, можно ли взять кредит на досрочное погашение ипотеки. Действительно, такая возможность существует: улучшить условия займа поможет рефинансирование. По сути, это кредит на погашение ипотеки, но оформленный в другом банке на более выгодных условиях. Преимущества для заемщика очевидны:

- разрешается объединить несколько кредитных обязательств в один. Например, Сбербанк допускает объединение до 5-ти кредитов, ВТБ24 — до 6-ти. При этом наряду с ипотекой можно рефинансировать потребительские займы, автокредиты, кредитные карты;

- процентная ставка по программе рефинансирования ниже, чем по текущим ипотечным кредитам;

- предоставлена возможность пересмотреть сумму кредитования, а также сроки, на которые предоставляется займ.

Кредит на погашение ипотеки в другом банке возможен при выполнении условий:

- количество оформленных обязательств у заемщика должно быть не менее трех;

- на протяжении последнего года не допускалось просрочек по оплате;

- наличие хорошей кредитной репутации.

Погашение ипотеки за счет государства

На сегодня доступно получить 600 тысяч рублей от государства на досрочное погашение ипотеки по федеральной программе финансирования покупки недорогого жилья. Получателями помощи могут стать:

- семьи, оформившие ипотечный кредит или ипотеку, на иждивении которых находится: или не менее 2-х несовершеннолетних детей, или ребенок-инвалид, или студент, в возрасте до 24-х лет;

- ветераны боевых действий.

Заемщики обращаются в банк для оформления субсидии, размер которой не может превышать 20% основного долга. Кроме того, получателю реально получить отсрочку на выплату кредита до 18 месяцев, сниженную процентную ставку.

Погашение ипотеки за счет государства возможно при покупке жилья, которое является единственным для получателя помощи. Субсидированию подлежит приобретение квартир категории «эконом-класс», отличительные признаки которых таковы:

- жилые дома возведены по проектам массового строительства, с использованием типовых технологий;

- внутренняя высота помещений 2,7-3,0 м;

- для внутренней и наружной отделки использованы недорогие строительные материалы.

При покупке по программе действуют ограничения по площади квартир: для однокомнатных — не более 45 кв.м, двухкомнатных — 65 кв.м, трехкомнатных — 85 кв.м.

Выплата ипотечного кредита — серьезная нагрузка на семейный бюджет и чаще всего далека от идеальных 20% доходов, рекомендуемых зарубежными специалистами. Выход из финансовых затруднений некоторые видят в оформлении новых займов, предлагаемых «с легкой руки» банков. Но представленные способы более эффективны и реально помогут заемщику.