Найден секрет выгодной ипотеки от РоссельхозБанка

РоссельхозБанк – одна из ведущих финансовых организаций России в области жилищного кредитования, банк стоял у истоков этого направления рынка. Он существует с 2000 года и сейчас не уступает таким гигантам финансового сектора экономики, как Сбербанк, ВТБ 24 и Газпромбанк.

Доверие населения к РоссельхозБанку связано с тем, что он полностью принадлежит государству, а значит, не лишится лицензии. Россиян привлекает широкий перечень ипотечных программ, содействие госсубсидированию и пониженная процентная ставка.

Особенности ипотеки в РоссельхозБанке

Содержание

В РоссельхозБанке можно оформить ипотеку на:

- Квартиру и апартаменты на вторичном рынке.

- Жилой дом со связанным наделом земли.

- Жилое помещение на любом этапе строительства.

- Земельный участок.

В 2018 году в РоссельхозБанке выдается ипотека исключительно в национальной валюте — рублях. Валютные займы не предусмотрены. Сроки ипотечного кредита – до 360 месяцев (30 лет).

Минимальная величина ипотечного кредитования для физических лиц, установленная в РоссельхозБанке, ограничена 100 тысячами рублей. Максимальная сумма жилищных займов – 60 млн. рублей на квартиры в новом или готовом доме, по другим ссудам – 20 млн. рублей.

Объект, на покупку которого берется заем, кредитор возьмет в залог для гарантии выплаты. На него накладывается обременение, не позволяющее совершать с ним значимые юридические действия – продать, подарить, обменять, сдать в аренду. При этом он остается собственником приобретенного жилья, но банк имеет право отсудить его при неуплате долга.

Заемщик может выбрать, как ему удобнее оплатить ипотеку РоссельхозБанка – аннуитетными или дифференцированными взносами. Во втором случае переплата по процентам меньше, но платить его тяжелее. Аннуитетный график предполагает одинаковый размер платежа от первого до последнего.

В РоссельхозБанке допускается досрочное погашение ипотеки без штрафов, частичное или целиком. Внесение большей суммы осуществляется в день обычного взноса по графику. Для этого нужно письменно заявить о своем желании списать больше и положить деньги на счет.

Досрочное погашение ипотеки при помощи материнского капитала в РоссельхозБанке происходит по мере поступления средств с бюджетного счета по заявлению заемщика в ПФР. Для этого также следует составить заявку и передать ее в банк. Сертификат покрывает сначала основной долг, а затем проценты. Клиент может выбрать, хочет он уменьшить срок кредита или платежи по нему.

Комиссия за выдачу кредита и рассмотрение кредитной заявки не взимается. Обязательно оформляется полис страхования залоговой недвижимости. Страховать имущество придется весь срок действия кредита.

Страхование заемщика от риска утраты жизни или инвалидности происходит по его желанию. Отказ от приобретения страхового полиса повышает процентную ставку минимум на 1%. В пересчете на длительный период ссуды получается немалая переплата. Если клиент все же решил купить страховку, в страховом случае банковский долг не перейдет по наследству его родственникам, а будет покрыт страховой компанией в полном объеме. Оплату полиса разрешено включить в кредитную сумму.

Процентная ставка по ипотечным программам в РоссельхозБанке сегодня

Процентная ставка зависит от следующих условий:

- Вид займа. Для любого продукта есть отдельные тарифы, на них и нужно ориентироваться.

- Категория заемщика. Наиболее выгодный процент получают заявители, зарплата которых перечисляется на дебетовую карточку РоссельхозБанка, и постоянные клиенты с хорошей кредитной историей. Немного выше процент для сотрудников бюджетной сферы. Другим физическим лицам займы выдают по самым невыгодным ставкам, но и они ниже многих на рынке.

- Период выплат. Чем он меньше, тем ниже процент по жилищному займу в РоссельхозБанке.

- Размер первого взноса. Чем больше собственных денег привлекает клиент, тем меньше риск невозврата и, как следствие, ниже процент.

- Страхование заемщика в случае его смерти или нетрудоспособности.

Подавая заявку и зная особенности расчета процентов на ипотеку, в идеале можно уменьшить ставку до минимума. Актуальные тарифы и условия лучше отслеживать на официальном сайте банка.

Какой минимальный процент по жилищным займам действует в РоссельхозБанке:

- На строящуюся квартиру – 9,5% (для зарплатников, своих денег должно быть минимум 20%, по ссуде от 3 млн. рублей), если берется жилье от застройщиков по соглашению с банком – от 9,3%.

- На готовую квартиры – 9,85% (зарплатники, взнос свыше 20%, по ссудам от 3 млн. рублей). Семьи до 35 лет вправе получить льготный процент по жилищным займам в Россельхозбанке – 9,75%.

- На перекредитование ипотеки сторонней организации (рефинансирование ипотеки взятую в другом банке) – от 9,05%. Не имеет значения, под сколько процентов в первом банке был взята ссуда, после рефинансирования заемщик выплачивает не более 12% годовых.

- Льготное получение ипотечного кредита для семьи, у которых появился еще один малыш с 2018 по 2022 годы – 6%. Субсидирование предусмотрено ограниченный временной период.

- Кредит целевого назначения с залогом собственного жилого помещения – от 9,15% до 12%. В РоссельхозБанке процент находится в зависимости от того, какое обеспечение предоставит клиент.

- Жилищная ссуда по двум документам выдается под 9,45-12,5% годовых.

- Для военнослужащих действует тариф от 9%.

Выбирая кредитный продукт, следует внимательно изучить, какой на сегодня процент действует в банке для заемщиков. Клиенты могут рассчитать его самостоятельно на официальном сайте РоссельхозБанка, сведения представлены в описании к каждой кредитной программе. Если возникли трудности с расчетом, лучше проконсультироваться в отделе кредитования по телефону или подойти в ипотечный центр РоссельхозБанка.

Ипотечный калькулятор РоссельхозБанка

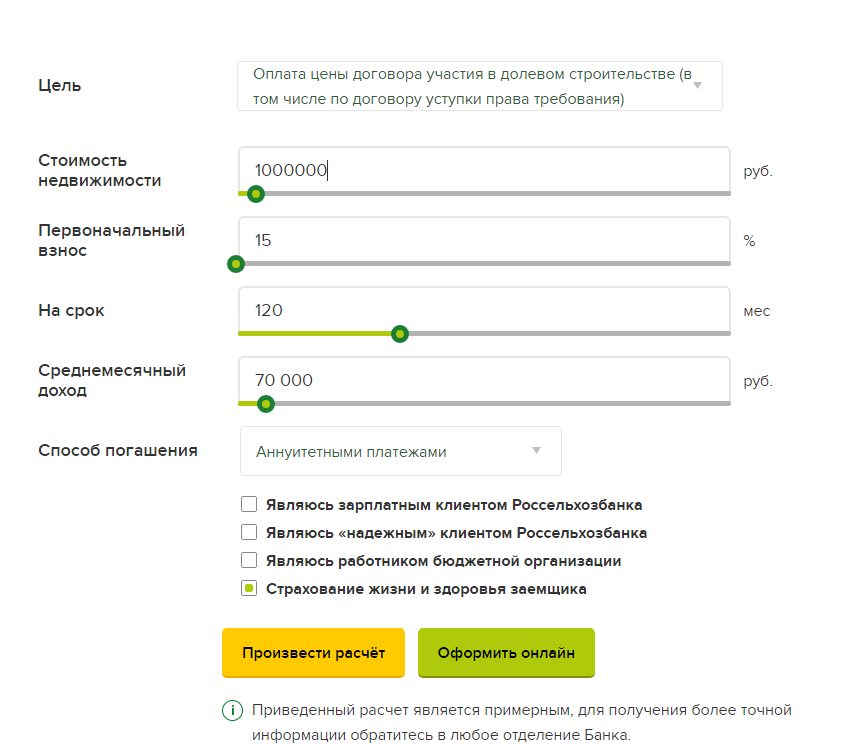

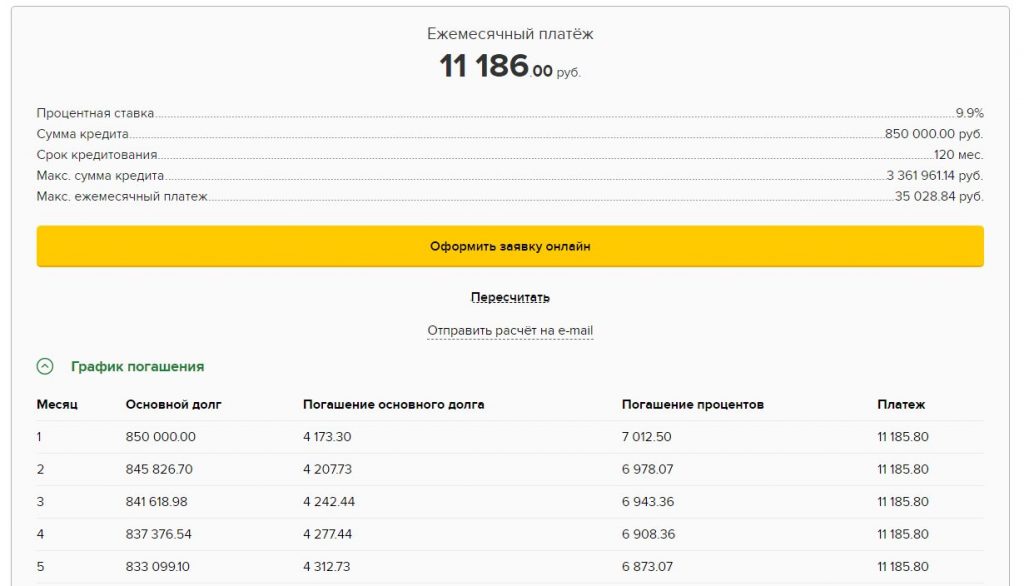

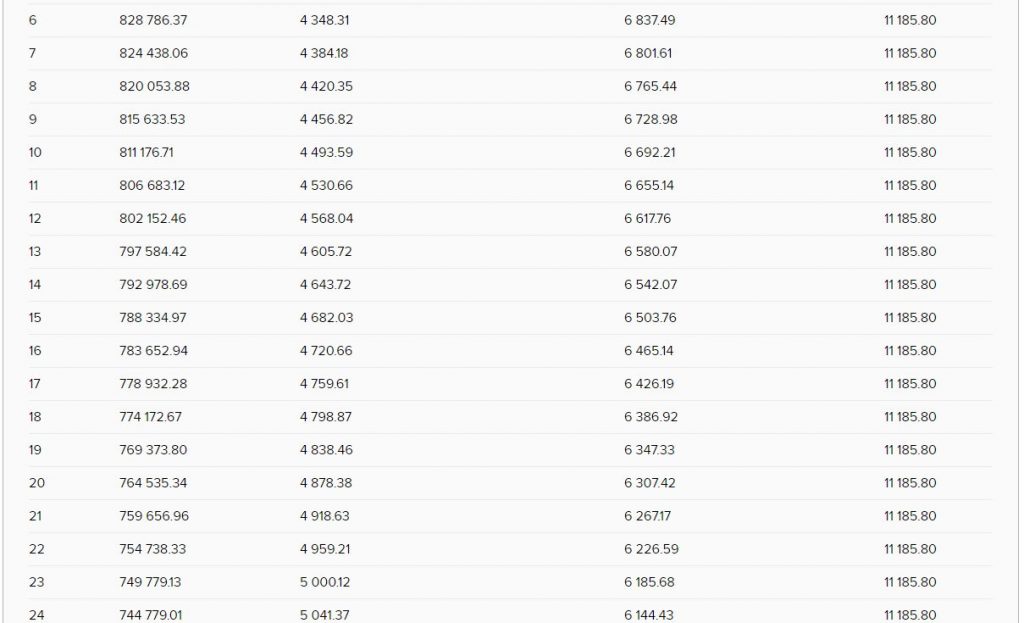

Прежде чем решиться на ипотеку, будущему заемщику следует адекватно проанализировать финансовые ресурсы своей семьи. В помощь клиентам на официальном сайте РоссельхозБанка действует кредитный калькулятор. Он есть на каждой странице с детальным описанием программ.

В калькулятор нужно внести определяющие параметры кредита:

- Вид объекта недвижимости.

- Предполагаемая цена объекта.

- Размер первого взноса своими средствами в процентах.

- Срок выплаты в месяцах.

- Зарплату заемщика.

- График – аннуитетный или дифференцированный.

- Категорию клиента (можно выбрать несколько).

Если планируется оформление страховки от смерти и инвалидности, нужно поставить галочку в соответствующем поле. После нажать кнопку «Произвести расчет».

В поле справа появится примерный размер ежемесячного платежа. Процент, действующий в банке на сегодня, подгрузится системой автоматически, он также будет виден в расчете. Ниже можно открыть подробный график погашения с указанием выплат, разбитых на проценты и основной долг. Сразу после расчета можно отправить электронную анкету на предварительную проверку и скинуть плановые платежи на электронную почту.

Как оформить ипотеку в РоссельхозБанке

В Россельхозбанке выдача ипотеки происходит по следующему алгоритму:

- Клиент собирает подтверждение своего дохода, трудоспособности, заполняет анкету и передает ее в РоссельхозБанк на рассмотрение. Если есть созаемщики и поручители, бумаги по ним также рассматриваются на первом этапе. Если банк заявку одобрил, что происходит дальше?

- Получив одобрение банка, заемщик начинает искать подходящую под требования банка недвижимость. На нее тоже нужно собрать документы согласно списку.

- Рассмотрение банком бумаг на кредитуемый объект недвижимости (квартира/дом на которой планируется получить ипотеку). Бывает, что на данном этапе клиент получает отказное решение. Это случается, если недвижимость не подходит под требования кредитора (неликвидная недвижимость, в ветхом или аварийном жилье). У заемщика есть время в рамках действия одобрения на замену объекта.

- Если банк устраивает залоговая недвижимость, можно перейти к оформлению документации. Подписывается кредитный договор и сопутствующие бумаги в офисе банка. Когда кредитный договор составлен на нескольких заемщиков, обязательно его заверение у нотариуса, что создает дополнительные расходы.

- Переводится первый взнос за жилье собственными средствами заемщика.

- Оформление сделки в Росреестре (Государственная служба регистрации недвижимого имущества) или МФЦ (Многофункциональные офисы обслуживания населения). В договоре купли-продажи обязательно указывается условие участия ипотечных средств в части стоимости квартиры. Одновременно накладывается обременение на покупаемую собственность, на нее составляется закладная (хранится в банке).

- Оплата оставшейся суммы за жилье кредитными средствами с расчетного счета заемщика. С этого момента у клиента возникает задолженность перед финансовой организацией (РСХ банком), ведь деньги на окончательный расчет с продавцом ему уже выданы. Банк единовременно зачисляет сумму займа на специальный вклад. Клиент обязан использовать ипотечные деньги исключительно на одобренную банком покупку.

Предварительный ответ по ипотеке клиент может получить, подав электронную заявку на официальном сайте РоссельхозБанка. Составить ее несложно, а заемщик экономит время на посещении банка и ожидании своей очереди к специалисту. Однако если остались неразрешенные вопросы, лучше сходить в банк и уточнить интересующую информацию.

На выдачу жилищного кредита уйдет около одного месяца от момента подачи заявления-анкеты до перечисления кредитных средств. Срок выдачи иногда затягивается, если собраны не все бумаги или есть спецусловия, военная ипотека или материнский капитал.

Следует сразу предупредить вторую сторону сделки (текущего собственника недвижимости), что сделка осуществляется через ипотечный кредит. Не все готовы ждать деньги столь длительный срок и получать их только после перехода права к покупателю. Альтернативой стандартной процедуре выдачи займа является помещение кредитных средств наличными в ячейку, оно проводится до оформления сделки с имуществом. Продающая сторона будет уверена, что получит причитающуюся ей сумму.

Чтобы взять ипотеку по обычной схеме в РоссельхозБанке в 2018 году, клиенту нужно соответствовать следующим требованиям банка:

- Гражданство России.

- Возраст от 21 года до 65 лет. Иногда на усмотрение банка привлекается созаемщик, предельный возраст которого 75 лет. Основные правила для повышения возрастной планки – созаемщик на момент последнего платежа не может быть старше 65 лет, а основной заемщик к этому возрасту уже должен выплатить половину займа по плановому графику.

- Действующая регистрация по месту жительства в России.

- Стаж на текущей работе не менее полугода. Общий стаж по официальным справкам более 1 года.

К физлицам, получающим доход на дебетовую карточку РоссельхозБанка, требований меньше. Для них достаточно работать только 3 месяца на своем месте и иметь полгода общего стажа за последние 5 лет. Пенсионеры, получающие пенсию в Россельхозбанке, не подтверждают стаж.

По условиям ипотеки в РоссельхозБанке, действующим в 2018 году, супруг клиента всегда выступает созаемщиком по ипотеке. Кроме соглашения о раздельном владении имуществом, когда заключен брачный контракт. В указанном случае кредитуемый объект на супруга не оформляется.

Можно привлечь еще 3 созаемщиков, при этом не имеет значения, есть ли у них родственная связь с оформляющим ипотеку клиентом. Это происходит, когда дохода основного заемщика и его супруга не хватает для расчета платежеспособности.

Срок рассмотрения анкеты-заявления на ипотеку по всем продуктам в банке РоссельхозБанк составляет до 5 дней. Когда это необходимо, банк может продлить время рассмотрение.

Положительное решение доступно клиенту 3 месяца. Пока действует одобрение, заемщику нужно подыскать подходящий вариант жилья и собрать на него необходимые документы.

В момент подписания кредитного договора заемщика знакомят с полной стоимостью кредита. Сюда входят расходы по страхованию, возможные пени и штрафы за просрочку. В 2018 году по условиям ипотеки в РоссельхозБанке полная стоимость займа не может быть больше 17,8% годовых.

Необходимые документы для ипотеки в РоссельхозБанке

Чтобы подать заявку на ипотеку в РоссельхозБанке нужно предоставить:

- Заполненное заявление.

- Паспорта супругов и созаемщиков (убедитесь что они не просрочены по возрасту).

- Военный билет для заемщиков-мужчин старше 27 лет.

- Документы о браке.

- Свидетельства о рождении своих детей.

- Подтверждение зарплаты бухгалтерской справкой или по шаблону банка. Обычно сложность представляет заполнение по образцу кредитора, актуальный бланк лучше взять на сайте РоссельхозБанка или в ипотечном отделении.

- Копия трудовой книжки с визой работодателя. Документ должен вестись в строгом соответствии с законодательством. Если по месту работы неверно указали образование или нет подписей работников отдела кадра, ее отправят на доработку.

Пакет документов необходимо предоставить от лица всех участников кредитной сделки — заемщика, созаемщика и поручителя. По необходимости кредитная организация затребует уточняющие справки.

Квартиры или апартаменты на первичном рынке в ипотеку

В РоссельхозБанке в 2018 году действуют ипотечные кредиты на приобретение квартиры в строящихся домах. Обязательно наличие взноса собственными средствами более 15% от цены квартиры. Если клиент покупает строящийся частный дом за городом с одновременным приобретением надела земли, потребуется внести от 20% цены по договору участия в долевом строительстве. Если кредитуется строительство апартаментов, потребуется от 30% собственных денег.

На жилье в строящемся доме нужно предоставить:

- Документы застройщика в копиях, заверенных самой строительной компанией.

- Правоустанавливающие докумнты на земельный участок, где возводится дом – выписка из Единого государственного реестра недвижимости (ЕГРН, действительна 1 месяц) или договор найма.

- Разрешение на строительство.

- Проектная документация.

- Шаблон будущего договора с заемщиком.

- Когда квартира приобретается не у застройщика, проект договора уступки права.

- Нотариальное разрешение мужа/жены на обременение недвижимого объекта после сдачи ее в эксплуатацию, если клиент состоит в браке.

По ипотеке от РоссельхозБанка можно приобрести квартиру в новостройке от его официального бизнес-партнера, и начальный процент по такому займу будет значительно ниже – от 5%. Список аккредитованных домов и особые условия получения ссуды находятся на официальном сайте среди прочих программ в разделе со спецпредложениями. Сюда входят не все города присутствия РоссельхозБанка, к примеру, соглашения со строительными трестами заключены в Белгороде, Рязани, Калининграде и других.

Квартиры или апартаменты на вторичном рынке в ипотеку

Вторичное жильё можно купить по стандартной программе ипотечного кредитования от РоссельхозБанка. Официальный портал кредитора говорит, что заем выдается на приобретение жилья на вторичном рынке недвижимости:

- Квартиры в готовом доме.

- Квартиры в таунхаусе с земельным участком под ним.

- Апартаменты.

Банк предъявляет к жилью следующие основные требования:

- Дом пригоден для жилья, не в аварийном состоянии и не включен в программу расселения ветхого жилья.

- Перекрытия капитальные, не деревянные.

- Износ строения до 70%.

- Возраст здания должен быть менее 30 лет.

- Не прописаны посторонние лица, в особенности дети.

- Нет обременений – залога, ареста, требований третьих лиц.

- Площадь квартиры должна соответствовать установленным банком стандартам, их перечень лучше уточнить у ипотечного специалиста.

Минимальный взнос своими средствами по ипотеке на вторичное жилье от РоссельхозБанка составляет 15% от рыночной цены на объект.

Потребуется собрать документы на приобретаемый объект недвижимости:

- Выписка ЕГРН, которая на данный момент является основным документом, подтверждающим право владения и отсутствие обременения. Она актуальна в течение 1 месяца.

- Копии паспортов продавцов.

- Оценочный отчет на вторичное жилье. Оценщик анализирует текущую ситуацию на рынке и выясняет реальную стоимость приобретаемого объекта. Срок действия отчета ограничен 6 месяцами. Фирма должна быть согласована с кредитором или выбрана из имеющегося у него списка оценочных компаний. Стоимость оценочного отчета в среднем по России составляет 5-6 тысяч рублей. Отчет о цене земельных участков и загородных домов стоит дороже, чем оценка квартиры.

- Справка о составе семьи/о прописанных в жилом помещении. Она действительна 1 месяц. Получить ее можно в ТСЖ (товарищество собственников жилья), паспортном столе или в ближайшем МФЦ.

- Нотариальное заявление от супруга, что он не против передачи кредитуемого объекта в залог банку, если заемщик в браке.

- Технические документы. На вторичные жилые помещения – техпаспорт и кадастровый план. Если ранее они не оформлялись, придется их сделать, ведь иначе Росреестр не зарегистрирует сделку.

- Проект договора купли-продажи.

Все расходы, связанные со сбором документов, заемщик берет на себя, в стоимость кредита они не включаются. По согласованию можно разделить траты с продавцом недвижимости, этот вопрос решается без участия кредитной организации.

Приобретение жилого дома с земельным участком

На официальном сайте есть информация, что кредит на вторичку от РоссельхозБанка может быть получен на покупку жилого загородного дома со связанным участком земли. В том числе и на дачу, если она оформлена как жилое строение. Взнос собственными деньгами на приобретение дома с землей или квартиры в двухквартирном доме за городом составляет не меньше 25%.

Перечень документов аналогичен бумагам на квартиру. Дополнительно потребуется собрать документы и на земельный надел. Необходима постановка объекта на кадастровый учет и межевание надела (определение его границ). В итоге на руках у продавца должен оказаться кадастровый план участка.

Жилой дом должен стоять на капитальном фундаменте, иметь металлические или железобетонные перекрытия. Деревянные строения банк не кредитует.

Границы размежеванного надела земли в кадастровом плане обозначены сплошной линией. Если межевание не проводилась, граница нарисована пунктиром. С участками, не имеющими четких границ, не могут совершаться никакие сделки, в том числе кредитование и залог.

Загородный дом с землей не должен располагаться в зоне прохождения нефтепроводов, газопроводов или в особой природоохранной зоне. Эту информацию клиент может заранее посмотреть в выписке ЕГРН или в публичной кадастровой карте.

Ипотека под залог имеющегося жилья

Если не хочется закладывать кредитуемый объект, банк готов принять в залог другое недвижимое имущество клиента или его родственников. Заложить можно квартиру, загородный жилой дом с землей. Эта собственность должна принадлежать одному из участников кредитной сделки

«Целевая ипотека» под залог имеющейся недвижимости в РоссельхозБанке предполагает покупку:

- Вторичной квартиры, часть денег может быть потрачена на ее ремонт.

- Квартиры в строящемся доме.

- Жилого загородного дома со связанным земельным участком.

- Отдельного земельного надела, в том числе кредитные средства могут быть израсходованы на возведение жилого строения на нем.

Россельхозбанк рассчитывает возможную сумму кредита исходя из рыночной цены потенциального залога согласно независимому оценочному отчету. Максимально она ограничена 20 млн. рублей.

Первоначальный взнос по такой ипотеке вносить не нужно. Бумаги за закладываемое имущество собираются аналогично перечню для вторичной недвижимости.

Сделка проходит также как и при стандартной ипотеке. Разница лишь в том, что деньги выдаются единовременно после регистрации ипотечного договора, согласно которому банк становится залогодержателем (имеет право требования на имущество при неуплате долга).

Ипотека без первоначального взноса

Для семей с двумя и более детьми есть возможность реализовать материнский капитал в РоссельхозБанке как первоначальный взнос. Владелец сертификата, обычно это мать, обязательно участвует в кредитной сделке как заемщик.

Таким образом, клиентам нет нужды вкладывать личные накопления в ипотеку. Текущий остаток материнского капитала не может быть меньше 10% от цены жилья на вторичном рынке и 15% при оформлении квартиры в новостройке.

К обычному комплекту документов нужно добавить оригинал сертификата и выписку из ПФР (Пенсионный Фонд России) об актуальном остатке денег на его счету. После получения ипотеки нужно направить заявленную сумму на покрытие займа. Для этого клиент обращается в Пенсионный фонд и составляет распоряжение семейным капиталом. На закрытие части ссуды материнским капиталом кредитор дает три месяца.

Военная ипотека

Ввиду того, что РоссельхозБанк – надежный и стабильный государственный банк, он выдает военную ипотеку. Предоставление жилищной ссуды военнослужащим происходит на отдельных условиях:

- Ипотечная ставка от 9%.

- Период выплат от 36 до 360 месяцев.

- Первый взнос от 10%. Его также предоставляет Министерство Обороны РФ средствами, накопленными на целевом счете военнослужащего. Если заемщик желает, он может внести собственные деньги и купить дорогостоящую недвижимость.

- Величина займа до 2 485 825 рублей.

Военная ипотека предусматривает заем на приобретение жилого дома с земельным участком, готовой квартиры и на строительство ее в новом доме.

В РоссельхозБанке действуют следующие требования к заемщику по военной ипотеке:

- Российское гражданство.

- Возраст от 22 до 45 лет к полному закрытию ипотеки.

- Срок участия в Накопительной ипотечной системе (НИС) не менее 3 лет.

- Без подтверждения дохода.

- Без привлечения созаемщика.

Как военнослужащему взять ипотеку в РоссельхозБанке? Необходимо обратиться в кредитный отдел ближайшего офиса банка, вне зависимости от прописки или места несения службы. От заемщика потребуется только паспорт и сертификат участника НИС. Нужно подать заявку на обычных условиях, но без документов, подтверждающих доход и трудовую занятость.

РоссельхозБанк рассматривает заявку от военнослужащего в обычные сроки – 5 дней. Несмотря на то, что оценивается заем с государственной поддержкой, банк имеет право отказать без объяснения причин. Обычно так происходит, когда у клиента плохая кредитная история или другие негативные моменты в биографии.

После одобрения банка документы отсылаются в Росвоенипотеку (Управление НИС жилищного обеспечения военных), где также проводится согласование. Получив одобрение обоих учреждений, военнослужащий подбирает жилой объект. Затем происходит выдача военной ипотеки, она не отличается от обычной ипотечной процедуры в РоссельхозБанке.

Главной особенностью военной ипотеки является двойной залог на имущество. Залоговые права на него имеет не только банк, но и Министерство Обороны РФ, которое фактически вносит платежи по кредиту. Если заемщик решит уволиться из армии, ему предстоит выплачивать ипотеку самостоятельно или вернуть квартиру государству.

Молодая семья

В РоссельхозБанке действует целевая ипотека для молодых семей на специальных условиях кредитования. За ней могут обратиться семьи, в которых мужу или жене еще нет 35 лет. Программа распространяется и на семьи, воспитывающих детей в одиночку.

По ней заемщик может предоставить 10% первого взноса при покупке готовой квартиры или дома, 15% для приобретения жилья на этапе строительства. Если в молодой семье родится еще один ребенок, РоссельхозБанк разрешит отсрочить выплату основного тела кредита до 3-летия новорожденного. Использование ипотечного продукта с господдержкой в РоссельхозБанке позволяет привлечь семейный капитал и не платить первоначальный взнос из собственных накоплений.

РоссельхозБанк участвует в социальной программе снижения ставок по ипотеке до 6%. Семьи, у которых в период с 2018 по 2022 годы появится второй или последующие дети, вправе требовать рефинансирование имеющегося жилищного займа или получение нового по указанной ставке.

Ипотека с господдержкой в РоссельхозБанке рассчитана на покупку квартиру на этапе строительства и только от застройщика. Сумма займа – от 100 тысяч до 3 млн. рублей (для Москвы, Санкт-Петербурга и их областей – до 8 млн. рублей). По госпрограмме процент по ипотеке будет 6%, он действует 3 года при появлении второго малыша и 5 лет – третьего и следующих. После этого срока график выплат меняется в зависимости от того, какой процент указан в договоре займа.

Обязательное условие государственной поддержки – своевременная выплата ежемесячных платежей и оформление страховки заемщика и залога. В рамках этой программы можно снизить процент по действующей в РоссельхозБанке ипотечной ссуде. На официальном сайте имеются подробные условия кредитования семей с государственной поддержкой.

Льготы для пенсионеров

Максимальный возраст ипотечных заемщиков в РоссельхозБанке – 65 лет, при определенных условиях может быть и 75. Это значит, что ими могут выступать лица пенсионного возраста. В банках обычно неохотно дают жилищные займы пенсионерам в связи с малыми доходами и высокими рисками утраты здоровья.

Льготами при получении ипотеки обладают пенсионеры, получающие пенсию на расчетный счет, открытый в банке. Работающие пенсионеры, имеющие зарплатную карту РоссельхозБанка, или представители бюджетных учреждений могут рассчитывать на пониженную ставку. Большое значение имеет хорошая кредитная история без просрочек, особенно в данном банке. Таких клиентов РоссельхозБанк относит к «надежным», охотнее выдает им кредиты и уменьшает тариф по ипотеке. Военные пенсионеры имеют право на получение военной ипотеки, но при строгом соответствии требованиями государственной жилищной программы.

В РоссельхозБанке пенсионерам получить ипотеку будет проще, если они обращаются семейной парой и подтверждают дополнительный доход. Это может быть заработная плата или денежные поступления – от официальной аренды вторичного жилья на свое имя. Желательно привлечь в кредитную сделку более молодого родственника, который будет нести перед банком солидарную ответственность.

Косвенным подтверждением платежеспособности пенсионера является его имущество – недвижимость, транспорт, депозитные счета. Заявляя в банк сведения об имеющейся собственности, можно ожидать более лояльного решения.

Ипотека по двум документам

В РоссельхозБанке действует упрощенная схема выдачи жилищной ссуды по 2 документам. Ею можно воспользоваться при покупке квартиры на вторичном рынке и готового жилого дома за городом. Получая такую ипотеку в РоссельхозБанке на квартиру в строящемся доме, нужно чтобы он участвовал в строительстве как кредитор застройщика.

Ипотека по 2 документам от РоссельхозБанк в 2018 году выдается по следующим ставкам и условиям:

- Срок выплат– 300 месяцев.

- Размер первого взноса – на квартиру 40%, на дом с земельным участком 50%.

- Размер ссуды – 4 млн. рублей. Для Москвы, Санкт-Петербурга и их областей – 8 млн. рублей.

Для ипотеки по 2 документам нужно предоставить анкету, паспорт и еще один документ на выбор:

- Права на управление автомобилем.

- Заграничный паспорт.

- Страховое пенсионное свидетельство.

- Военный билет.

Остальные условия предоставления ипотеки с минимальным пакетом документов стандартны. Рассмотрение заявки происходит немного дольше – до 10 дней.

Рефинансирование ипотеки других банков в РоссельхозБанке

В РоссельхозБанке можно рефинансировать ипотечную ссуду, взятую в другом финансовом учреждении. Рефинансирование – это отдельный вид займа, по которому закрывается действующая жилищная ссуда, долг переводится в новый банк. Объект залога по первой ипотеке закладывается РоссельхозБанку.

Согласие первичного кредитора (ранее выдавшего ипотеку) на перекредитование не требуется. В результате клиент может изменить срок ипотеки, снизить платежи или ставку. Можно перейти с аннуитетных выплат на дифференцированные и значительно сэкономить на процентах.

РоссельхозБанк готов рефинансировать ипотеку, взятую на приобретение:

- Жилья на вторичном рынке или в строящемся доме.

- Загородного дома с участком земли, при условии оформления его как жилого помещения.

Пока переоформляется залоговое право на недвижимое имущество в пользу РоссельхозБанка, клиент платит на 1% больше положенной ему ставки. После регистрации договора ипотеки и полного погашения первичного кредита она понижается.

Обязательным условием согласия на рефинансирование является отсутствие негативных моментов в выплате ссуды. Если клиент допускал просрочки или обращался к первичному кредитору за реструктуризацией (изменение графика выплат с отсрочкой, когда клиент не в состоянии оплачивать кредит), в перекредитовании ему откажут.

Плюсы и минусы ипотеки в РоссельхозБанке

Плюсы

Плюсы кредитования в РоссельхозБанке

- Это официальный государственный банк. В отличие от небольших финансовых организаций он защищен от экономических потрясений и кризисов. Ипотека дается на длительный срок, поэтому для заемщика важно быть уверенным, что через 10 лет банк не ликвидируют, а закладная на имущество не перейдет к третьим лицам. В этом смысле РоссельхозБанк самый надежный.

- Низкие процентные ставки даже для сторонних клиентов. Они привлекательно выделяются среди других предложений на рынке кредитных услуг.

- Возможность самому решить, какой график платежей удобнее для оплаты – аннуитетный или дифференцированный. Данная опция сейчас является редкостью для банков, практически все перешли на аннуитетный расчет платежей.

- Содействие государственной поддержке ипотеки – использование материнского капитала, субсидирование процентной ставки для семей с детьми, военная ипотека.

- Возможность получить жилищную ссуду по небольшому пакету документов.

- Нет скрытых дополнительных расходов за рассмотрение заявки или выдачу займа.

- Досрочное гашение возможно без ограничений.

- Заемщикам не нужно искать надежного страховщика или застройщика, их перечень выдаст кредитный менеджер.

Минусы

К минусам кредитования в РоссельхозБанке можно отнести:

- Длительное рассмотрение кредитных заявок.

- Негибкость. Получить индивидуальные условия обслуживания не получится.

- Загруженность сотрудников. Если клиент вынужден посетить офис банка, ему придется подождать своей очереди к специалисту.

Объективно условия кредитования РоссельхозБанка лучше, чем во многих других кредитных учреждениях. С учетом длительных выплат пониженная ставка приведет к значительной экономии на переплате.

Аккредитованные страховые компании

Список страховых организаций, получивших аккредитив при ипотеке от РоссельхозБанка, находится на сайте кредитора. Он проверяет партнеров на соответствие нормам, разработанным для постоянного сотрудничества в сфере страхования банковских ссуд.

На текущий момент в перечень включены:

- РСК «Стерх».

- «Альфастрахование».

- «ВСК».

- «РЕСО-Гарантия».

- «Ингосстрах».

- «ВТБ Страхование».

- «СОГАЗ».

- «Энергогарант».

- «РСХБ-Страхование».

Напротив каждой организации стоит дата последнего дня действия соглашения с банком. По истечении этого срока она должна подтвердить свое соответствие требованиям РоссельхозБанка.

В этих организациях разрешено приобрести полис страхования имущества и заемщика при оформлении ипотеки. Обращаясь к указанным страхователям, клиент может быть спокоен, что при наступлении оговоренных несчастных случаев его долг будет закрыт. Для банка это гарантия возврата ипотечной задолженности, если что-то произойдет с недвижимостью или заемщиком.

Получающий ипотеку клиент имеют право самостоятельно выбирать, где он хочет застраховаться. Полис оформляется на 12 месяцев, после чего его регулярно продлевают. Если стоимость страхования кажется большой, ее можно разбить на части или включить в стоимость кредита. Сделать страхование можно сразу при получении жилищного кредита, ходить для этого в офис страховой компании необязательно. Если у клиента есть понижающий коэффициент, он ранее страховался в конкретной организации, он имеет право самостоятельно обратиться к своему страховому агенту.

Филиал РоссельхозБанка в городах России

РоссельхозБанк представлен во всех крупных городах Российской Федерации, от Саратова до Карачаево-Черкесии (КЧР). Всего в России существует около 1400 офисов банка. Каждое отделение имеет свой график обслуживания клиентов, в зависимости от нужд граждан региона его нахождения.

Узнать месторасположение ближайшего отделения возможно на сайте в разделе «Офисы и банкоматы». Чтобы перейти в него, нужно нажать на ссылку, расположенную в верхней части любой страницы портала. Здесь представлена карта с расположением отделений, их адресами, телефонами и графиком работы. Указаны дни наибольшей загруженности и доступные клиентам финансовые операции.

РоссельхозБанк или Сбербанк

Тот и другой банки существуют с государственным участием. Они надежны, часто предлагают клиентам выгодные акции, работают с государственными сертификатами и субсидиями. Основное различие условий кредитования заключается в следующем:

- Количество офисов обслуживания и удобство их расположения. У РоссельхозБанка действуют примерно 3 офиса на крупный город, а у Сбербанка больше 100 отделений.

- Наименьшая величина ссуды в РоссельхозБанке – 100 тысяч рублей, что актуально при ипотеке на землю. Сбербанк выдает жилищные займы от 300 тысяч рублей, это не всегда удобно.

- Перечень кредитуемых объектов. У Сбербанка он несравненно шире, он выдает займы на покупку комнат, долей в праве собственности, дачных домиков, машиномест и пр.

- Список аккредитованных партнеров по ипотеке Сбербанка больше – страховые компании, агентства недвижимости, застройщики.

- Сбербанк предлагает только аннуитетный график погашения ипотечных займов.

- При досрочном внесении оплаты в РоссельхозБанке разрешено поменять срок кредита, а в Сбербанке лишь помесячный взнос, зато гасить ипотеку можно в любой день независимо от даты платежа.

Оба банка позволяют подавать анкеты на ипотеку удаленным способом через интернет. Клиенты Сбербанка могут задать вопрос банковскому специалисту через онлайн-чат и получить быстрый ответ. Они могут воспользоваться электронной регистрацией сделки, в этом случае клиентам не придется посещать регистрирующие сделку органы. Получается, что Сбербанк – более современный и технологичный банк по сравнению с РоссельхозБанком, он шагает в ногу со временем и ориентирован на потребности своих клиентов.

Каждый заемщик сам решает, где ему удобнее кредитоваться – в Сбербанке или РоссельхозБанке. Делая выбор, нужно учитывать, где содержится зарплатный счет заемщика, ведь таким клиентам банки делают максимальные скидки. Нужно обратить внимание на дополнительные комиссии, удобство расположения офисов, возможность пользоваться интернет-сервисами для оплаты. Основной упор при анализе кредитных предложений нужно сделать на полной стоимости кредита, куда входят все возможные платежи по займу.

РоссельхозБанк предлагает действительно конкурентоспособные условия жилищного займа. Ставки по ним привлекательны, а требования к получателям ипотеки посильны. Банк дает кредиты под жилищные субсидии, можно досрочно гасить кредиты без моратория по времени и сумме, обслуживаться дистанционно.