Грамотное оформление закладной на квартиру по ипотеке в ВТБ 24

Условия для получения кредита на покупку жилья с каждым годом становятся более выгодными для потенциальных клиентов банка. Последний в целях обеспечения финансовой безопасности применяет различные средства. Одним из них является закладная на недвижимость.

Что такое закладная по ипотеке от ВТБ 24

Содержание

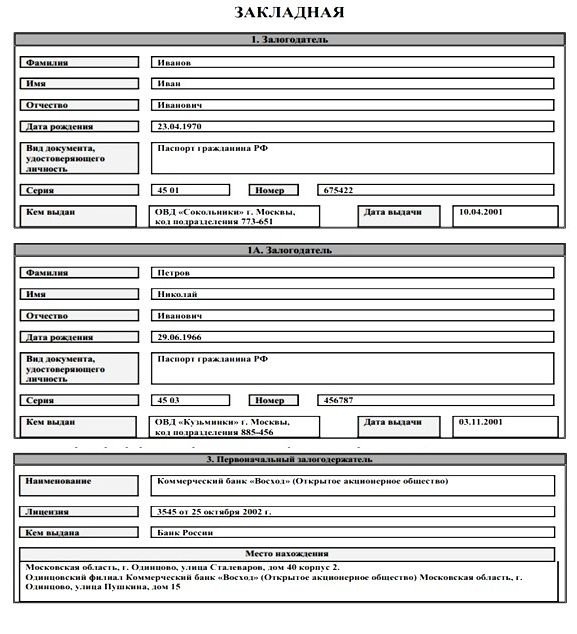

Закладная на приобретаемую по ипотеке квартиру в ВТБ 24 представляет собой стандартный документ, который подтверждает права на жилье, передаваемое в качестве залога по кредиту. Бумага находится в распоряжении банка вплоть до полного выполнения клиентом всех обязательств по заключенному договору.

Для чего нужна закладная

Составление закладной – необходимая процедура для любого банка, стремящегося обеспечить безопасность сделки по выдаче займа на приобретение недвижимости. Документ служит подтверждением того факта, что объект недвижимого имущества находится в залоге у банка ВТБ ровно до тех пор, пока клиент не выполнит всех своих обязательств по кредитному договору. Если его условия будут нарушаться, то благодаря закладной банк окажется вправе по своему усмотрению распорядиться недвижимостью с целью возмещения понесенных убытков.

Составление закладной – необходимая процедура для любого банка, стремящегося обеспечить безопасность сделки по выдаче займа на приобретение недвижимости. Документ служит подтверждением того факта, что объект недвижимого имущества находится в залоге у банка ВТБ ровно до тех пор, пока клиент не выполнит всех своих обязательств по кредитному договору. Если его условия будут нарушаться, то благодаря закладной банк окажется вправе по своему усмотрению распорядиться недвижимостью с целью возмещения понесенных убытков.

В ситуации, когда клиент банка ВТБ утрачивает свой экземпляр ипотечного договора, на помощь может прийти закладная (точнее ее незаверенная копия). Условия кредитного договора и другая важная информация отображаются в ней.

Как правильно оформить закладную по ипотеке в ВТБ 24

Процедура оформления закладной по ипотечному кредиту в банке ВТБ имеет примечательную особенность. Дело в том, что кредитная организация берет на себя обязательство самостоятельно подготовить документ. Клиенту нужно лишь явиться в отделение банка и при составлении кредитного договора проверить правильность заполнения бумаги. Поставленная подпись будет свидетельствовать о подтверждении корректности содержащейся в документе информации.

Поскольку при заполнении граф часто случаются ошибки, следует тщательно проверить:

- номер и дату заключения кредитного договора;

- правильность указания отделения банка, в котором выдавалась ипотека;

- описание приобретаемой недвижимости, выступающей в роли залога;

- название государственного территориального органа, который осуществляет регистрацию закладной (филиалы и отделения Росреестра);

- наличие информации о государственной регистрации ипотечного займа в конкретном органе исполнительной власти;

- дату возврата самой закладной на руки клиенту.

Получение данных о регистрации ипотеки в силу закона происходит в момент регистрации права собственности на недвижимость. В случае военной ипотеки для военнослужащих РФ в качестве залога будет так же выступать приобретенная недвижимость. После регистрации закладная обретает правовую силу и отправляется на хранение в банк. Важно проконтролировать всю процедуру оформления и регистрации бумаг, вплоть до обязательного наличия в наименовании главного документа слова «закладная».

Важно иметь в виду, что услуга по регистрации закладной подразумевает оплату государственной пошлины. Для юридических лиц она составляет в 2018 году 4 тысячи рублей (при заключении договора между лицами) или 0,1% от стоимости имущественного комплекса (при наложении обременения на него). Предельная сумма по второму варианту – 60 тысяч рублей. Если же речь идет о физических лицах, то размер госпошлины составит 1 тысячу рублей.

Еще одна особенность оформления документа касается его внешнего вида. Если закладная составлена на нескольких листах, то отдельные листы никогда не станут предметом ипотеки – юридическую силу имеют только пронумерованные, подшитые и удостоверенные печатью листы.

Ценность закладной для ипотеки ВТБ

Поскольку в документе отражаются все условия договора по ипотечному кредитованию у ВТБ появляется возможность обезопасить себя на случай просрочек в регулярных платежах или полной потери платежеспособности клиента. Недвижимость, находящаяся в залоге у банка, может использоваться последним с целью возмещения понесенных убытков.

С точки зрения клиента банка ВТБ наличие закладной по ипотеке тоже дает определенные плюсы. Первый из них – в случае потери своего экземпляра кредитного договора, бумага позволяет восстановить законные права. Второй – ВТБ может пойти навстречу клиенту и снизить процентную ставку.

Процесс оформления закладной

Многие потенциальные клиенты ВТБ интересуются, каким образом оформляется закладная на недвижимость по ипотечному кредитованию. Порядок всей процедуры описывается в третьей главе ФЗ №102 «Об ипотеке».

Многие потенциальные клиенты ВТБ интересуются, каким образом оформляется закладная на недвижимость по ипотечному кредитованию. Порядок всей процедуры описывается в третьей главе ФЗ №102 «Об ипотеке».

Рассматриваемый документ всегда является именным и составляется на имя того, кто оставляет покупаемое жилье в качестве залога. В тексте документа в обязательном порядке должна присутствовать информация о залогодержателе (им является кредитор, в нашем случае банк ВТБ), должен быть указан номер заключенного договора и другие его основные сведения.

Стоит иметь в виду, составляется единственный экземпляр закладной, заверенный подписями с обеих сторон и необходимыми печатями. Во избежание недоразумений, перед подачей всего пакета документов в то отделение, где будет осуществлена регистрация ипотечного кредита, желательно сделать копию закладной. Она не заверяется в банке и у нотариуса и нужна лишь для того, чтобы в случае потери оригинала проверить качество составления дубликата.

Кредитный заем выдается на определенный срок, который и ограничивает период действия обеспечительного документа. После исполнения обязательств перед банком (досрочное исполнение договора ипотеки подразумевается) клиент может обратиться в Росреестр для снятия обременения.

Кратко процедуру получения закладной в ВТБ можно описать следующим образом:

- клиент и кредитор подписывают договор;

- банк заполняет собственную форму закладной, осуществляется проверка всех сведений;

- появление обременения должно быть зафиксировано в территориальном органе Росреестра;

- после регистрации оригинал документа отправляется на хранение в банк.

Работа с документами регулируется самим банком, клиенту лишь нужно передать соответствующий пакет бумаг в кредитную организацию.

ВТБ 24 документы для получения закладной

Для того, чтобы получить закладную по ипотечному кредиту в банке ВТБ 24, необходимо подготовить определенный пакет документов:

- акт, согласно которому застройщик передал, а заемщик принял недвижимость;

- справка о постановке недвижимости, служащей залогом, на кадастровый учет (другая техническая документация, в том числе копия свидетельства о введении дома в эксплуатацию);

- договор участия в долевом строительстве (при условии приобретения по такой схеме);

- свидетельство о регистрации права собственности на объект недвижимого имущества;

- кредитный договор;

паспорта гражданина РФ с пропиской по месту жительства и других собственников квартиры; - справка об оплаченном взносе по страхованию жизни;

- справка о доходах (2-НДФЛ, а при работе на сдельной основе – другой подтверждающий документ).

Подводные камни

Иногда возникают ситуации, когда после оформления всех бумаг и получения кредита клиент обнаруживает некоторые скрытые нюансы – комиссии за оказание определенных услуг со стороны банка. Такие моменты могут прописываться в тексте договора мелким шрифтом, на что часто не обращают внимания. После подписания клиенту уже некуда деваться – он выразил свое согласие с условиями.

Еще один момент – страхование недвижимости, выступающей в качестве залога. Банк может также попросить заемщика застраховать собственную жизнь. Сами страховки предполагают расходы, в случае отказа кредитная организация может увеличить процентную ставку. С досрочным прекращением ипотечного договора тоже могут возникнуть трудности. Если заемщик желает продать недвижимость и рассчитаться с долгами, придется договариваться с банком.

Возможный вариант развития событий – случай, когда произойдет смена залогодержателя и банк уступить права по ипотечному договору третьему лицу. Хотя в случае с таким крупным банком как ВТБ такое развитие событий пока вряд ли можно предполагать.

Что делать в случае утери

При утрате единственного экземпляра в банке, необходимо заказать его дубликат документа. Текст новой бумаги составляет сотрудник банка, перед подписанием необходимо лишь проверить правильность внесенных сведений. Для этого желательно с самого начала снять копию с оригинала. Там будет указаны данные того государственного органа, который регистрировал ипотечный договор и прочие документы в первый раз. В это отделение и нужно обращаться с дубликатом.

В отделении Росреестра также должна иметься копия обеспечительного документа. Проверку данных производят и его сотрудники, поэтому в идеале никаких ошибок быть не должно.

При отказе со стороны банка в оформлении дубликата следует обращаться в суд, предварительно направив в кредитную организацию досудебную претензию. Регистрационная палата не снимет обременения, а факт исполнения обязательств по ипотеке подтвердится в суде. Единственный минус – время, которое придется потратить на разбирательства.