Все, что вам нужно, это — два документа для оформления ипотеки в Россельхозбанке

Чтобы установить доверительные отношения с клиентом нужно приложить немало усилий. Достигается это банками за счет уважительного отношения к своим заемщикам и предоставления привлекательных условий по ипотечным займам – сниженных процентных ставок, разнообразия жилищных программ или приема минимального пакета документов при заключении договора на покупку жилья в кредит. Специалисты компании могут проконсультировать вас, как выгодно взять ссуду или какие документы нужны для оформления ипотеки в Россельхозбанке.

Почему Россельхозбанк

Содержание

Клиенты, уже сотрудничающие с этим кредитором в рамках ипотечного кредитования жилья, на вопрос, почему они выбрали Россельхозбанк, отвечают так:

- Продуктовая линейка и условия ипотечного кредитования в Россельхозбанке действуют во всех ключевых сегментах рынка недвижимости – покупка квартир в новостройках или участие в долевом строительстве, приобретение вторичного жилья, загородной собственности или участка земли.

- 100% акций этого публичного общества принадлежат государству. А это в разы повышает надежность компании в глазах клиентов.

- Банк был одним из первых, кто начал предоставлять населению кредиты на жилье. С годами в это направление влились и другие банковские структуры, но Россельхозбанк остается востребованным до сих пор. Достигается это за счет активного развития компании и предложения гражданам такой жилищной ссуды, которая будет отвечать их запросам и возможностям.

- Через Россельхозбанк можно оформить заявку и документы на ипотеку с государственной поддержкой. Такой кредит доступен бюджетникам, военным, молодым парам с детьми при участии материнского капитала.

- Для своих потенциальных клиентов, готовых внести первый взнос не менее 40% банк снижает требования и может предоставить ипотечную ссуду только по двум документам.

Особенности оформления ипотечного займа РСХБ

После подачи заявки на ипотеку с последующим оформлением документов каждому клиенту Россельхозбанка доступны следующие привилегии:

- Открытие банковского счета и сопровождение клиента во время заключения сделки без комиссии банка.

- На выбор две различные схемы погашения задолженности – аннуитетная (все платежи будут равны) или дифференцированная (размер ежемесячного взноса будет от остатка основного долга).

- За счет досрочного погашения ипотеки без ограничений можно быстрее выплатить полученную ссуду.

- Для оформления ипотеки в Россельхозбанке, доход можно подтвердить справкой по форме банка.

- Компанией разработаны индивидуальные условия при оформлении жилищного кредита молодыми семьями с участием материнского капитала.

Прежде чем приступить к оформлению документов на ипотеку в региональном отделении Россельхозбанка, нужно ознакомиться с особенностями предоставления жилищной ссуды, которые доступны на сайте компании:

- Заемные средства предоставляется с целевой направленностью — на приобретение квадратных метров на вторичном рынке жилья или в новостройке, частного строения или участка земли, а также при заключении договора долевого строительства.

- Минимальная сумма ссуды – 100 000 рублей, максимальная – до 60 млн. рублей.

- Заемные средства предоставляются клиенту на срок до 30 лет.

- Имущество будет находиться в залоге у банка до полного погашения задолженности. Это требование компании, оно прописано в образце ипотечного договора, заключаемого с Россельхозбанком.

- По недвижимости, приобретаемой по договору ипотеки, производится независимая оценка ее реальной рыночной стоимости. Она проводится аккредитованными партнерами банка.

- После предоставления всех необходимых документов для оформления заявки на ипотеку в Россельхозбанке, анкета заемщика будет рассматриваться на протяжении 5 суток.

- Когда решение от банка получено, все условия соблюдены, а бумаги подписаны, кредитные средства выдаются единовременно — в полном объеме.

Размеры первоначального взноса

Размеры минимального взноса – 15% от стоимости жилья. Он вносится в кассу предприятия при покупке в ипотеку через Россельхозбанк квартиры в новостройке или на вторичном рынке по договору купли-продажи.

В том случае, если планируется приобрести индивидуальное строение с землей путем участия в долевом строительстве или основную часть дохода заемщика составляет прибыль от ЛПХ (личного подсобного хозяйства), первичные вложения возрастут до 20%.

25% от рыночной стоимости недвижимости должны будут внести будущие собственники индивидуального жилого строения (частного дома), приобретаемого по договору купли-продажи.

Если клиент хочет купить апартаменты, первоначальный взнос будет составлять не менее 30% от их цены, назначенной продавцом.

Условия по страхованию

Жилье обязательно нужно застраховать на случай пожара или другой непредвиденной ситуации. Полис оформляется сроком на 365 дней, и ежегодно продлевается. Страховую защиту недвижимости лучше всего оформить в той компании, которая напрямую сотрудничает с кредитором. Это снизит процентную ставку по кредиту на 1%. Изначально стоимость страховки можно включить в основной кредит.

Страховая защита жизни и здоровья заемщика и его поручителей не является обязательным условием при подписании договора на предоставление ипотеки в Россельхозбанке, образец которого вы найдете на сайте. Полис оформляется только в добровольном порядке на основании личного желания клиента. Но наличие такого документа понизит ставку процента по кредиту на 1%.

Привлечение созаемщиков

Клиент, оформляя ипотеку, имеет право привлечь до трех созаемщиков. Это лица, которые будут отвечать за исполнение обязательств по жилищному кредиту наравне с основным заемщиком. Эта возможность используется для увеличения максимальной суммы кредита, которая расчитывается банком индивидуально в зависимости от общего размера заработной платы заемщика и созаемщиков.

При заключении договора кредитования с семейной парой с последующим оформлением собственности в совместное пользование, второй супруг автоматически становится созаемщиком. Перечень документов для оформления ипотеки в Россельхозбанке, предоставляемых созаемщиком, будет идентичен пакету документов, запрашиваемых с основного клиента.

При наличии между супругами брачного договора, его образец нужно предоставить в Россельхозбанк при заключении соглашения на ипотеку.

Документы для ипотеки в Россельхозбанке в 2018 году

Список документов при подаче заявки на ипотеку в Россельхозбанке стандартный. В него входят:

- Заявление с личными данными (анкета), форму которого можно скачать на сайте Россельхозбанка или получить в офисе компании.

- Паспорт.

- Военный билет (для мужчин, не достигших 28 лет).

- Свидетельства о браке и рождении детей.

- Справки о доходах (2-НДФЛ или по форме банка).

- Копия трудовой книги или договора с работодателем.

- Выписка со счета (при учете доходов от ведения ЛПХ).

- Документы на залоговое имущество – выписка ЕГРН, независимая оценка, полис страхования.

Особое внимание при получении ипотеки в Россельхозбанке компания уделяет такому документу, как трудовая книга. Проверьте, есть ли в ней ваша подпись и сведения об образовании.

Рефинансирование ипотеки

Если вы решили переоформить жилищный кредит, то следует знать, какие документы могут затребовать при рефинансировании ипотеки в Россельхозбанке. При этом к основному пакету добавляется справка об остатках задолженности, которая заверяется уполномоченным лицом и печатью организации кредитора, и договор об ипотеке. А после успешного покрытия долга — справка о полном погашении кредита на жилье в сторонней организации и соглашение, по которому права на залог переходят к новому кредитору.

Как оформить ипотеку по двум документам в Россельхозбанке

Для клиентов Россельхозбанка доступна ипотека с предоставлением только двух документов – паспорт и СНИЛС, водительское удостоверение или загранпаспорт. Для оформления кредита с минимальным пакетом бумаг нужно сделать вложения не менее 40% от стоимости жилья. Максимальный срок кредитования – 25 лет.

Для оформления ипотечного кредита по двум документам от Россельхозбанка семейными парами, кроме удостоверения личности заемщика нужно предоставить свидетельство о браке и паспорт супруга. А также брачный договор при его наличии.

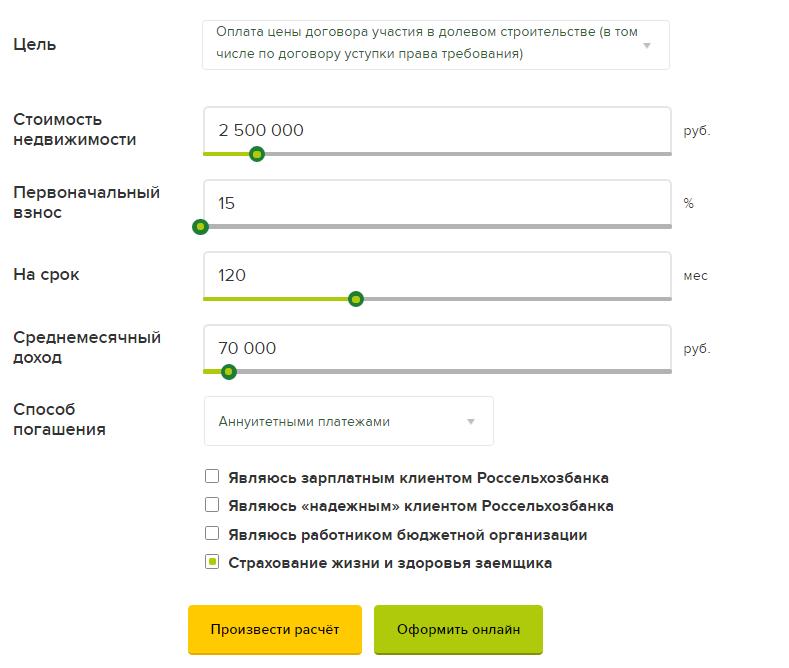

Калькулятор предварительных расчётов

Чтобы подготовиться к подаче заявки на ипотеку в Россельхозбанк, нужно уточнить у кредитного специалиста какие документы могут потребоваться банку. Кроме этого на сайте компании можно произвести предварительный расчет будущего кредита посредством калькулятора.

Для этого нужно выбрать цель кредитования – квартира, дом или долевое строительство. После чего указать стоимость будущей покупки, размеры первого взноса, предполагаемый срок и сумму ежемесячного дохода. Удобно то, что расчет можно произвести, учитывая способ погашения задолженности – аннуитетный или дифференцированый. А после чего выбрать наиболее выгодный вариант.

После получения предварительного расчета по ипотеке и согласования всех условий можно смело подавать заявку на кредит. Это можно сделать на сайте компании дистанционно (онлайн). После чего остается дождаться решения банка и предоставить в его офис требуемый пакет документов.